本レポートのポイント

・建設業関連6業種の上場主要10社の2022年3月期第2四半期の決算結果を分析した

・6業種すべてが増収となる一方、純利益は4業種が減益になり、6業種合計では増収減益に

・電気通信設備工事業は、大手3社の好業績が全体を底上げし、増収増益と堅調

<総合工事業>

主要10社合計の売上高は前年同四半期比2.5%増となる一方、

純利益は36.3%減と収益性の悪化傾向が続く

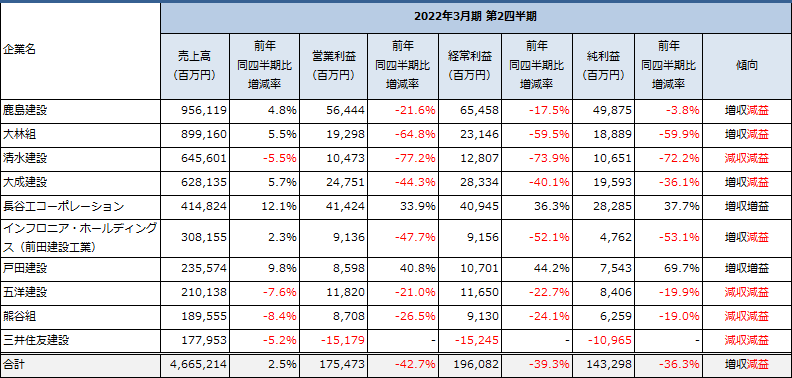

大手ゼネコン4社(鹿島建設、大林組、清水建設、大成建設)を含む総合工事業の主要10社では、8社が減益になるなど、収益面で厳しい決算が続いています(図表②)。売上高(前年同四半期比2.5%増)以外は、すべて前年同四半期比減となるなど、売上高は確保するも収益性は大幅に悪化している状況が見えます。

収益性低下の要因としては、「国内の大型工事複数案件で工事損失引当金を計上」(大林組)、「工事採算の低下に伴う完成工事総利益の減少や販売管理費及び一般管理費の増加」(清水建設)、「大型工事における工事採算が大幅に悪化したこと」(三井住友建設)などが挙げられます。

【図表① 総合工事業主要10社の2022年3月期第2四半期決算(連結)の実績】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

※前田建設工業は子会社の前田道路、前田製作所とともに2021年10月1日に共同持株会社インフロニア・ホールディングスを設立し上場廃止となりました。今回の決算分析では上場会社であるインフロニア・ホールディングス名で開示されている前田建設工業の第2四半期決算短信の数値を掲載しています。

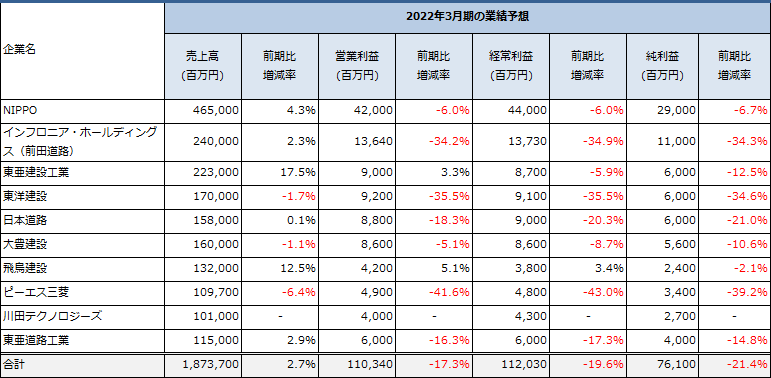

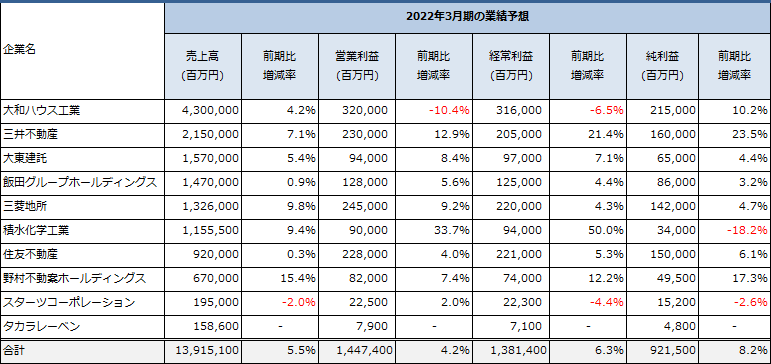

<22年3月期業績予想>

大林組と三井住友建設が純利益を下方修正

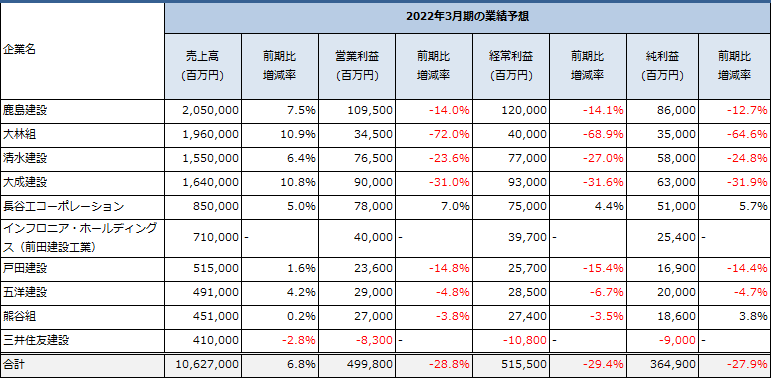

総合工事業の通期業績予想では、大林組が通期予想を、純利益を前回予想の715億円から350億円(365億円減)に下方修正しています。さらに三井住友建設も純利益を同100億円から90億円の赤字(190億円減)に下方修正しました。

一方鹿島建設は、純利益を同800億円から860億円(60億円増)に上方修正しました(図表②)。

10社合計では、売上高は前年比6.8%増ですが、純利益は27.9%減の予想となり、ある程度の収益性の低下は織り込み済みとなっています。

【図表② 総合工事業主要10社の2022年3月期(連結)の業績予想】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

※前田建設工業についてはインフロニア・ホールディングスとしての業績予想を記載し、10社合計の前年比較においては前田建設工業の前年実績を使って前年比増減率を算出しました。

<⼟⽊⼯事業>

10社合計で売上高は前年同四半期を1.6%上回るも、

純利益は19.4%減となり、収益性は悪化

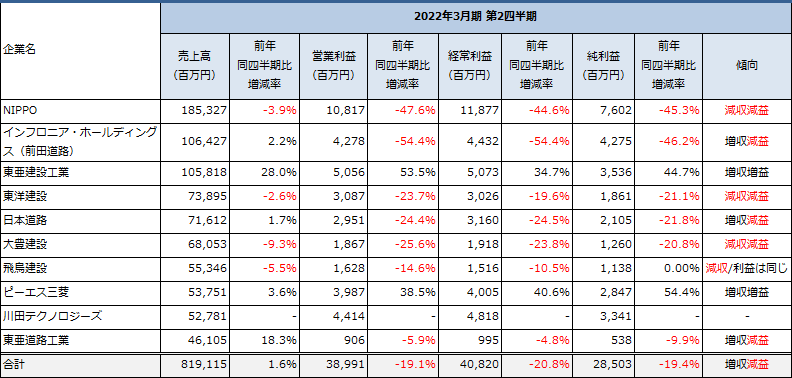

道路舗装工事業の「NIPPO」、「前田道路」、「日本道路」の3社が、第1四半期に続いて大幅な減益になるなど、10社中6社が減益になりました(図表③)。3社ともに営業利益が大幅な前年同四半期割れとなり、工事の採算性の悪化や販売管理費の増大等が収益性悪化の要因と推測されます。

主要10社合計では、売上高は前年同四半期比で増収(前年同四半期比1.6%増)となる一方、営業利益(同19.1%減)、経常利益(同20.8%減)、純利益(同19.4%減)が減少しており、収益性が悪化していることが分かります。

【図表③ 土木工事業主要10社の2022年3月期第2四半期(連結)の実績】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

※前田道路については、インフロニア・ホールディングスの第2四半期決算短信(前田道路分)の実績を記載しています。

※川田テクノロジーズは2022年3月期の期首より「収益認識に関する会計基準」を適用することを理由に、決算短信では前年同四半期増減率は記載されていません。(10社合計では同社も含めて前年同四半期増減率を算出しています)

<22年3月期業績予想>

通期業績予想では、前田道路は純利益を前回予想の130億円から110億円(20億円減)に下方修正しました。一方、川田テクノロジーは純利益を同11億円から27億円(16億円増)に上方修正しました(図表④)。他の8社は前回予想からの修正はなく、10社合計の純利益は、予想値で前年比21.4%減となり、収益性の低下は織り込み済みだと考えられます。

【図表④ ⼟⽊⼯事業主要10社の2022年3⽉期(連結)の業績予想】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

※前田道路については、インフロニア・ホールディングスの第2四半期決算短信(前田道路分)の実績を記載しています。

※川田テクノロジーズは2022年3月期の期首より「収益認識に関する会計基準」を適用することを理由に、決算短信では前年同四半期増減率は記載されていません(10社合計では同社も含めて前年同四半期増減率を算出しています)。

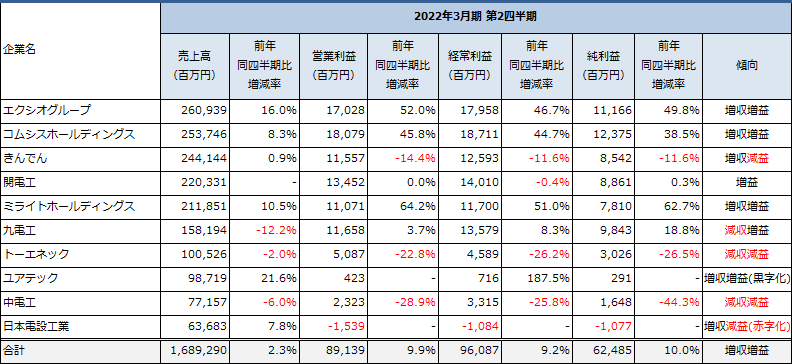

<電気・電気通信設備⼯事業>

電気通信工事業の大手3社が好業績、

増収増益の堅調な決算となる

電気通信設備工事の大手である「エクシオグループ」、「コムシスホールディングス」、「ミライトホールディングス」の3社は、テレワークによる光回線需要の増加やモバイル分野での5Gをはじめとする基地局インフラ構築の増大等を背景に、第1四半期に続いて大幅な増益となり、業界全体の好業績の要因となりました(図表⑤)。

同業種の主要10社合計は、売上高(前年同四半期比2.3%増)、営業利益(同9.9%増)、経常利益(同9.2%増)、純利益(同10.0%増)と、すべてが前年同四半期比で増加しており、業界全体として増収増益の堅調な決算となっていることが分かります。

【図表⑤ 電気・電気通信設備工事業主要10社の2022年3月期第1四半期(連結)の実績】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

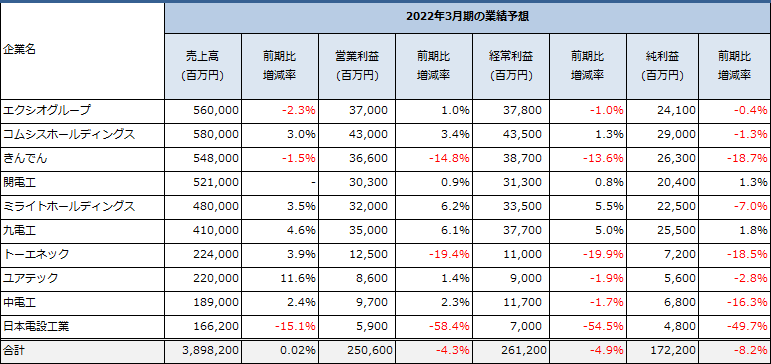

<22年3月期業績予想>

10社中9社は業績予想に修正なし

通期業績予想では、ミライトホールディングスが純利益を前回予想の210億円から225億円(15億円増)に上方修正しています(図表⑥)。他の9社については、前回予想からの修正はなく、予想の範囲内での業績推移になっていると考えられます。

【図表⑥ 電気・通信設備⼯事業主要10社の 2022 年3⽉期(連結)の業績予想】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

※関電工は2022年3月期の期首より「収益認識に関する会計基準」を適用することを理由に、決算短信では第1四半期実績の売上高の前年同四半期増減率、通期業績予想の売上高の前期比増減率は記載されていません。

※10社合計では関電工も含めて前年同四半期増減率、前期比増減率を算出しています

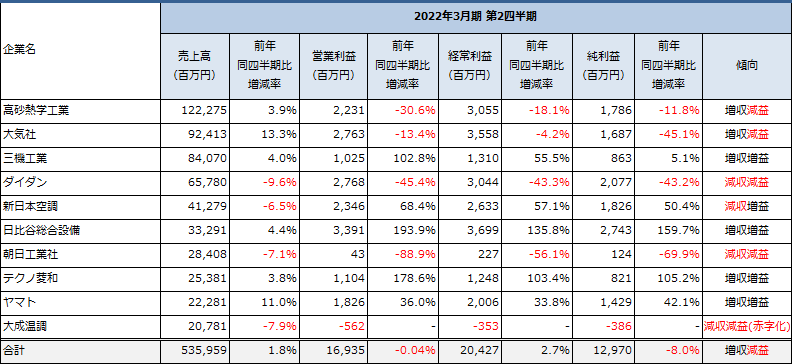

<管⼯事業>

主要10社合計で売上高は前年同四半期比1.8%増ながら

純利益は8.0%減少となる

管工事業各社の純利益をみると、4社が減益となりました(図表⑦)。特に、「大気社」、「ダイダン」、「朝日工業社」が大幅な減益となっています。この要因について、大気社は「海外子会社の採算性悪化や法人税等の負担が増加したため」とし、ダイダンは「完成工事高の減少、および利益率の低下」としています。

同業種の主要10社合計は、売上高(前年同四半期比1.8%増)、経常利益(同2.7%増)が前年同四半期比で増加する一方、営業利益(同0.04%減)、純利益(同8.0%減)は減少となり、収益性が悪化していることが分かります。

【図表⑦ 管⼯事業主要 10 社の2022年3月期第1四半期(連結)の実績】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

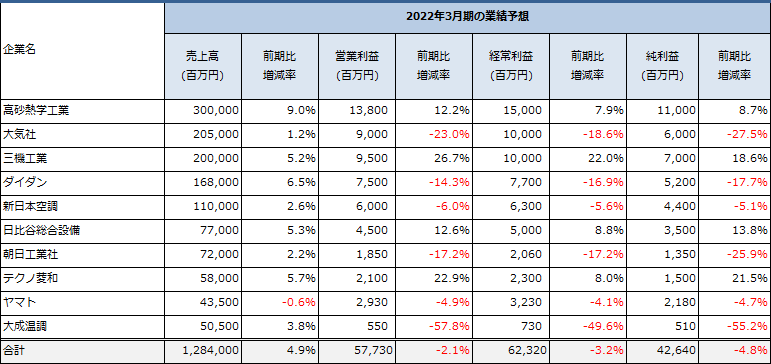

<22年3月期業績予想>

大気社が純利益を前回予想よりも24億円下方修正

管工事業の通期業績予想は、大気社は純利益を前回予想の84億円から60億円(24億円減)に下方修正しました。一方、日比谷総合設備は純利益を同30億円から35億円(5億円増)に上方修正しました(図表⑧)。また、朝日工業社は売上高を同782億円から720億円(62億円減)に下方修正しました。

【図表⑧ 管⼯事業主要 10 社の 2022 年3⽉期(連結)の業績予想】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

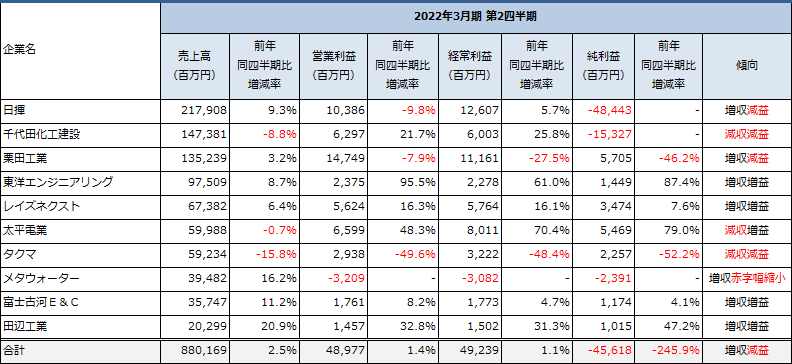

<プラント・エンジニアリング業>

多額の特別損失の影響で純利益は大幅に減少も

経常利益ベースでは前年同四半期を上回る

プラント・エンジニアリング業の主要10社合計は、売上高(前年同四半期比2.5%増)、営業利益(同1.4%増)、経常利益(同1.1%増)が前年同四半期を上回りました。一方、純利益(同245.9%減)は大幅な減少となりました(図表⑨)。

この大幅減益の要因は、業界最大手の「日揮」が582億円、2番手の「千代田化工建設」が203億円の多額の特別損失を計上した影響であり、経常利益レベルでは収益性を維持しています。

【図表⑨ プラント・エンジニアリング業主要10社の2022年3月期第1四半期(連結)の実績】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

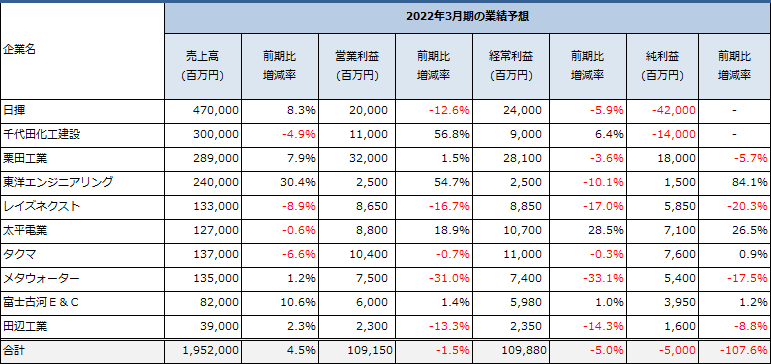

<22年3月期業績予想>

10社合計で純利益は前年比107.6%減の予想

プラント・エンジニアリング業の通期業績予想は、日揮が純利益を前回予想の460億円の赤字から420億円の赤字(40億円増)に上方修正しています。加えて、レイズネクストが同51.5億円から58.5億円(7億円増)、太平電業が同57億円から71億円(14億円増)に上方修正しています(図表⑩)。一方、栗田工業は純利益を同211億円から180億円(31億円減)に、メタウォーターは同58億円から54億円(4億円減)に下方修正しています。

10社合計の純利益は、前年比107.6%減の予想となっており、減収基調の予想に変化はありません。

【図表⑩ プラント・エンジニアリング主要10社の2022年3⽉期(連結)の業績予想】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

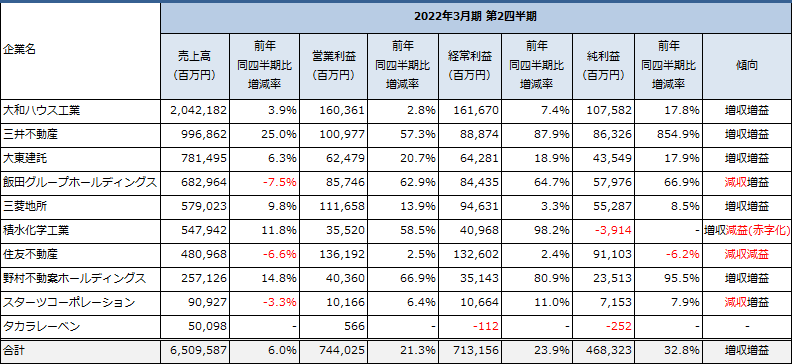

<住宅・不動産業>

7社が増益、10社合計で売上高が前期比6.0%増、

純利益が同32.8%増の好調な決算

住宅・不動産業は、政府による各種住宅取得支援策等により住宅市場が堅調に推移していることを背景に、5社が増収増益の好調な決算となりました(図表⑪)。特に純利益は、7社が前年同四半期を上回っており、顕著な収益性の向上がみられます。三井不動産の純利益(同854.9%増)が前年同四半期比で大幅に増加している要因は、前年同四半期に特別損失として460億円を計上しているためです。

同業種の主要10社合計は、売上高(同6.0%増)、営業利益(同21.3%増)、経常利益(同23.9%増)、純利益(同32.8%増)のすべてが前年同四半期比を上回り、好調な決算となりました。

【図表⑪ 住宅・不動産業主要 10 社の 2022年3月期第1四半期(連結)の実績】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

<住宅・不動産業の通期業績予想>

10社合計で売上高は前年比5.5%、純利益は同8.2%増の業績予想

住宅・不動産業の通期業績予想は、積水化学工業が売上高を前回予想の1兆1,326億円から1兆1,555億円(229億円増)、営業利益を同860億円から900億円(40億円増)、経常利益を同860億円から940億円(80億円増)に上方修正しました。一方純利益は、500億円の減損損失が発生した影響で、同600億円から340億円(260億円減)に下方修正しました(図表⑫)。

また、野村不動産ホールディングスは売上高を同6,800億円から6,700億円(100億円減)に下方修正しました。また、営業利益は同770億円から820億円(50億円増)、経常利益は同725億円から740億円(15億円増)に上方修正しました。

10社合計では、売上高が前年同期比5.5%増、純利益が同8.2%増となり、業績は好調の予想です。

【図表⑫ 住宅・不動産業主要10社の2022年3⽉期(連結)の業績予想】 出所:各社の決算短信より作成

出所:各社の決算短信より作成

※タカラレーベンは2022年3月期の期首より「収益認識に関する会計基準」を適用することを理由に、決算短信では第2四半期実績の前年同四半期増減率、通期業績予想の前期比増減率は記載されていません。

※10社合計ではタカラレーベンも含めて前年同四半期増減率、前期比増減率を算出しています。

<本レポートのまとめ>

建設業関連の6業種、売上高は前年同期比増収の一方、

純利益は4業種が減益に

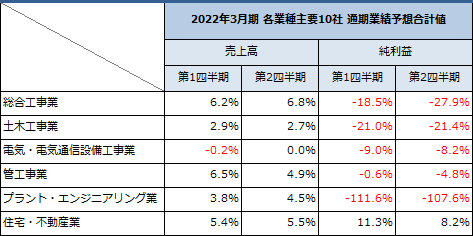

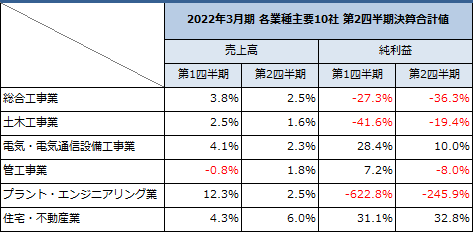

各業種主要10社合計の第1四半期と第2四半期の前年同四半期比では、売上高は、管工事業が第1四半期の0.8%減から1.8%増に転じました。さらに住宅・不動産業も同4.3%増から同6.0%増に上昇しました。その他の4業種については、第1四半期よりも軒並み悪化しています。

純利益では、前年同四半期比が第1四半期よりも改善したのは、土木工事業(第1四半期41.6%減から第2四半期19.4%減)、プラント・エンジニアリング業(同622.8%減から同245.9%減)、住宅・不動産業(同31.1%増から同32.8%増)の3業種でした。一方悪化したのは、総合工事業(同27.3%減から同36.3%減)、電気・電気通信設備工事業(同28.4%増から10.0%増)、管工事業(同7.2%増から8.0%減)の3業種となりました。

2業種の増収増益の要因として、電気通信設備工事業は、大手3社の好業績が全体を底上げしたこと、また住宅・不動産業は、政府による各種住宅取得支援策等により住宅市場が堅調に推移していることが挙げられます。

【図表⑬ 各業種主要10社の売上高、純利益の合計値の前年同四半期比の推移】

2022年3月期の通期業績予想では、各業種の主要10社合計で純利益の予想が下振れしたのは、総合工事業(第1四半期18.5%減から第2四半期27.9%減)、管工事業(同0.6%減から4.8%減)、住宅・不動産業(同11.3%増から8.2%増)の3業種でした。

一方、土木工事業と電気・電気設備通信業の純利益は予想通り、上振れしたのはプラント・エンジニアリング業(同111.6%減から107.6%減)のみでした。

また、売上高予想については各業種ともに大きな変化はありませんでした。

【図表⑭ 各業種主要10社の通期業績予想合計値の前期比の推移】